.png)

Обрабатывающая промышленность Германии с 2021 г. находится в тяжелом состоянии. Экономист Центрального банка Италии Марко Флаккадоро рассказывает о причинах спада и его влиянии на всю еврозону. GURU публикует краткий перевод его колонки на сайте Центра исследований экономической политики (CEPR).

Перевод Маргариты Шолоховой

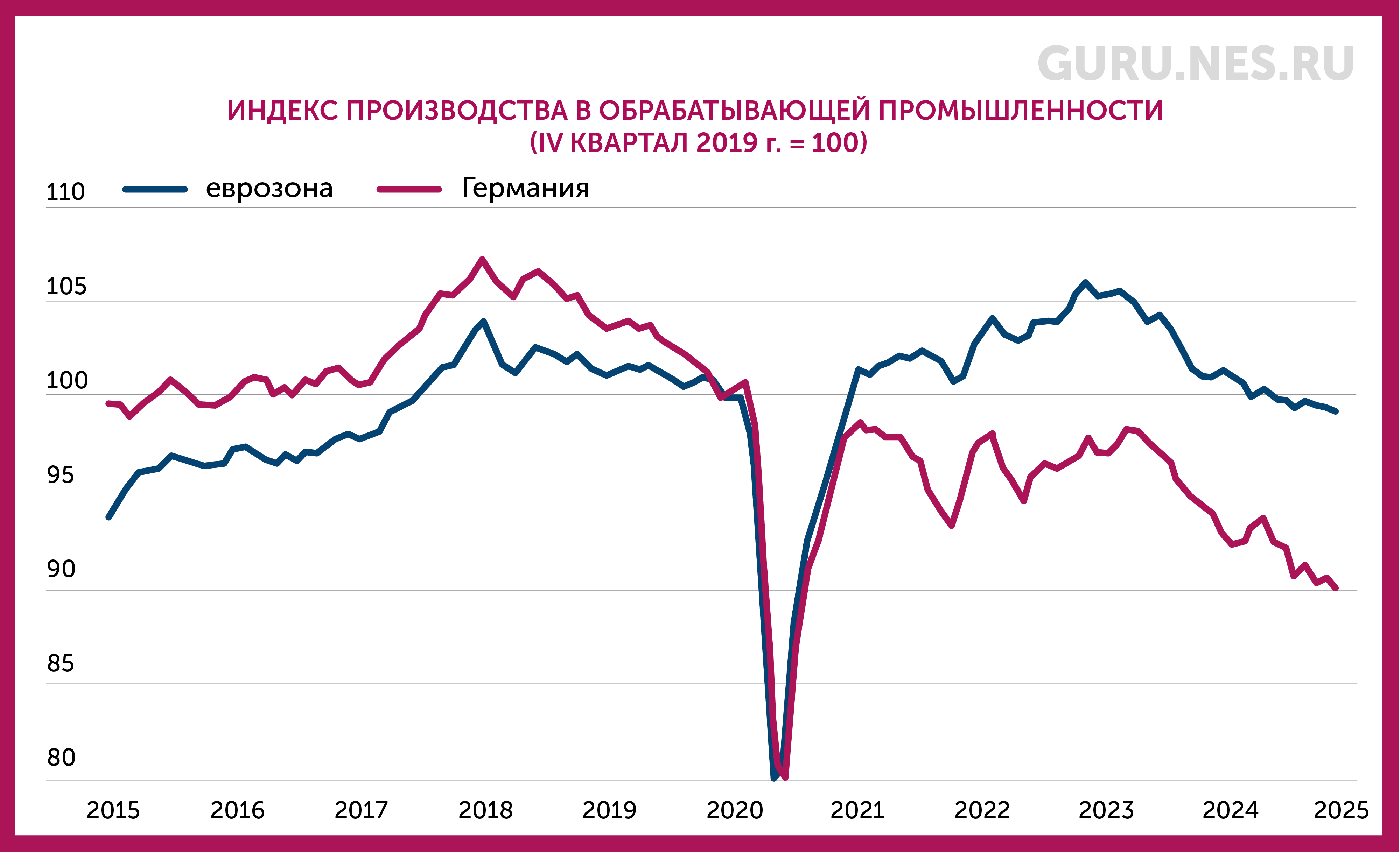

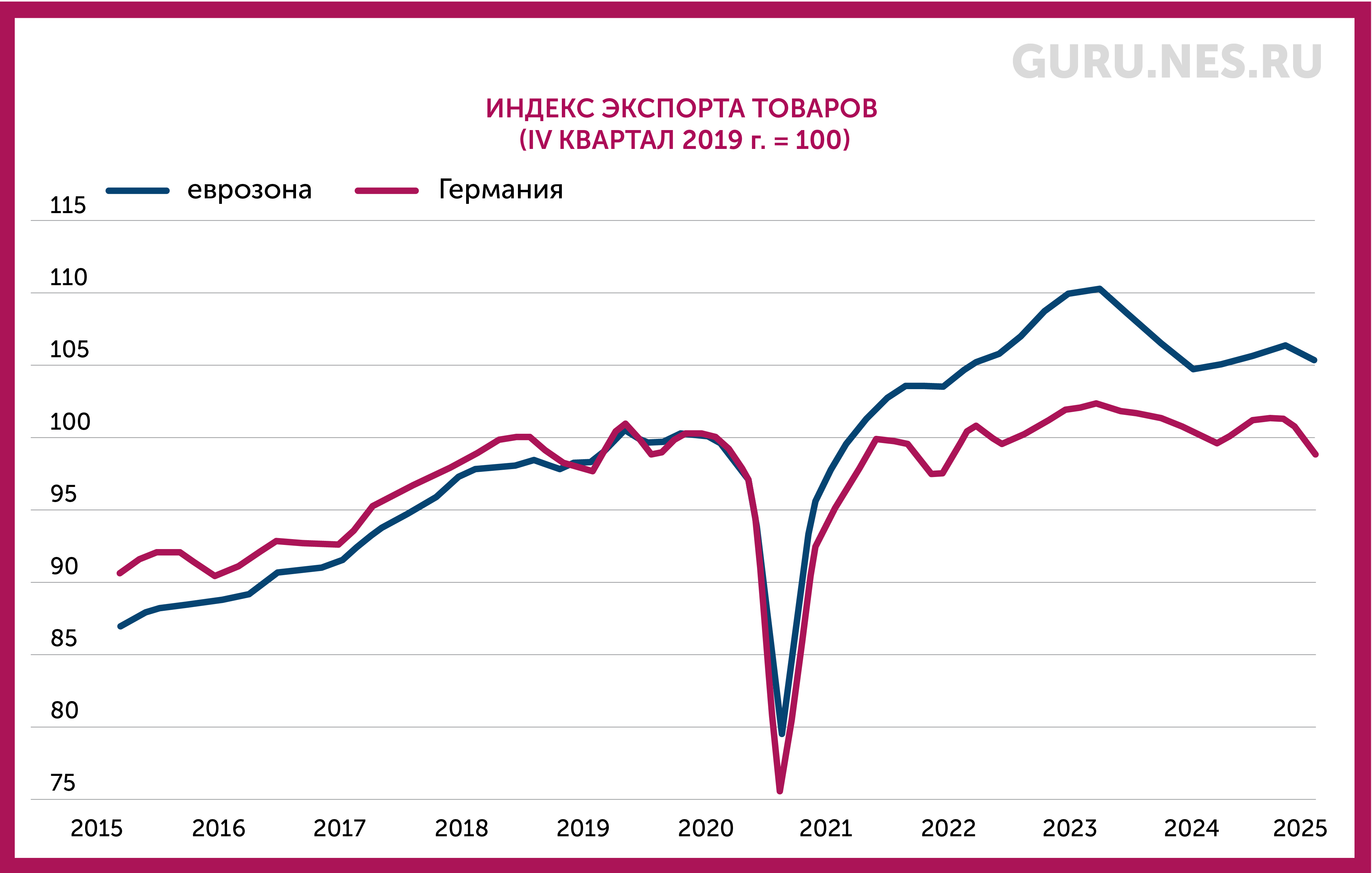

Резкий рост цен на энергоносители, начавшийся в конце 2021 г., серьезно сказался на производственном секторе еврозоны, выпуск в котором к концу 2024 г. упал ниже допандемийного уровня. Немецкая промышленность пострадала особенно сильно (см. график). Слабость обрабатывающей промышленности Германии вызывает обеспокоенность во всей еврозоне, учитывая тесную взаимосвязь производств в странах валютного блока.

Источник: Евростат, расчеты автора

Примечание: все данные приведены с учетом сезонных колебаний и в виде трехлетних скользящих средних. Последнее наблюдение – ноябрь 2024 г.

В новом исследовании мы рассматриваем три основные причины слабых показателей Германии в последние годы и анализируем их побочные эффекты для других экономик зоны евро.

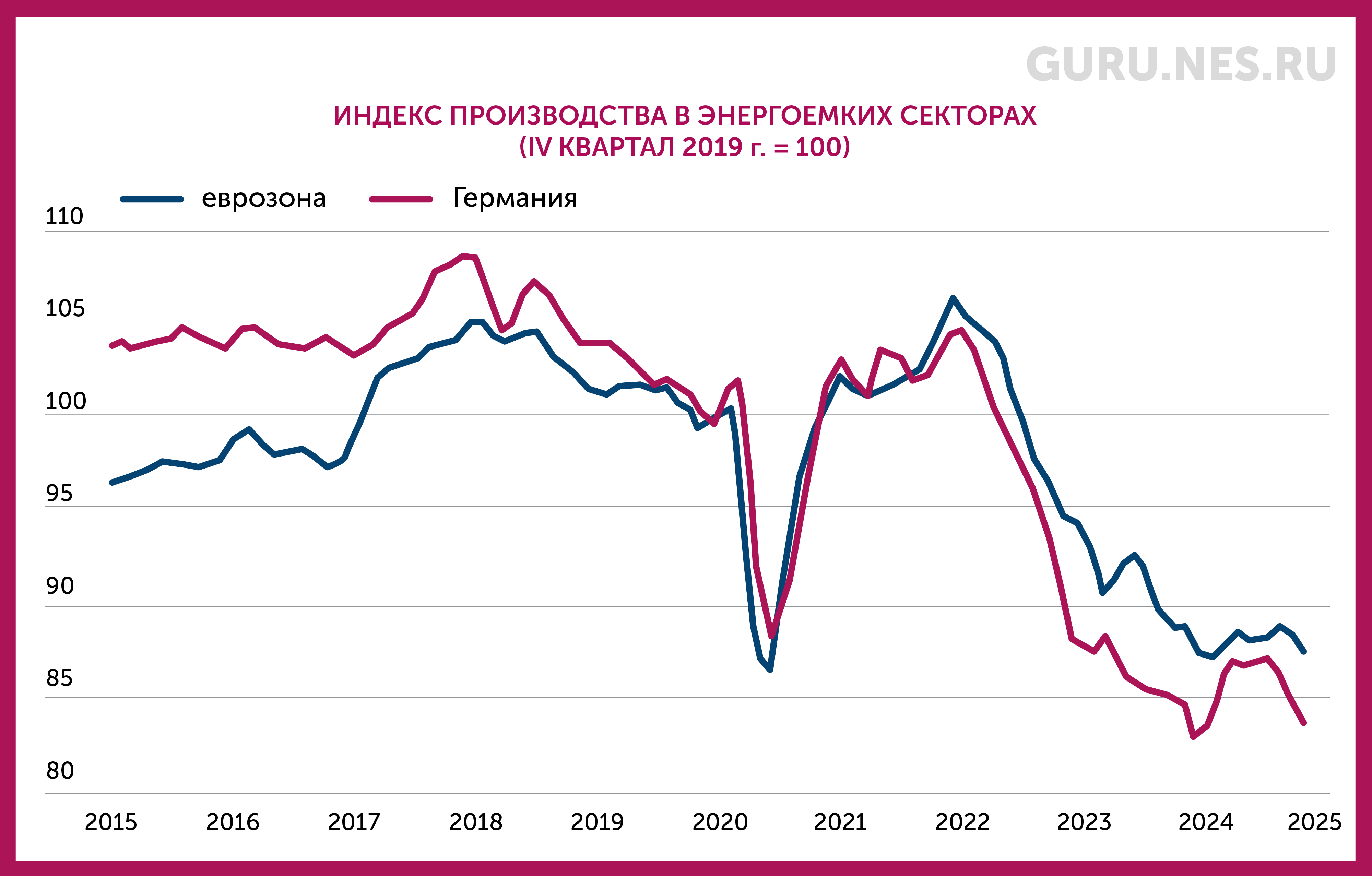

Первая причина – рост цен на энергоносители в Европе, который сказался на немецких производителях сильнее, чем на компаниях из других стран региона. Доля энергоемких отраслей промышленности, т. е. отличающихся относительно высоким потреблением природного газа (по соотношению потребления топлива и создаваемой добавленной стоимости), в Германии и еврозоне в целом примерно равна. Несущественной в последние годы была и разница в ценах на газ для предприятий из энергоемких отраслей Германии и других стран валютного блока. Таким образом, к большему снижению выпуска, вероятно, привела более высокая интенсивность потребления природного газа энергоемкими (работающими в основном на голубом топливе) отраслями промышленности Германии, особенно химической. Последняя из-за технологических особенностей гораздо сильнее зависит от природного газа в качестве промежуточного сырья, чем другие секторы промышленности. А тесная связь химической промышленности с другими индустриями привела к тому, что ее проблемы распространились на остальные энергоемкие отрасли. В результате в Германии их выпуск сократился сильнее, чем в еврозоне в целом.

Источник: Евростат, расчеты автора

Примечание: индекс промышленного производства в отраслях, относящихся к энергоемким, рассчитан с учетом производства бумаги и бумажных изделий; продуктов химической промышленности; прочей неметаллической минеральной продукции; недрагоценных металлов. Все данные приведены с учетом сезонных колебаний и в виде трехлетних скользящих средних. Последнее наблюдение – ноябрь 2024 г.

Вторая группа факторов – это замедление роста глобального спроса на товары, растущая фрагментация мировой торговли и усиление конкуренции с китайскими производителями. На немецких предприятиях эти процессы сказались сильнее, чем на компаниях других крупных экономик еврозоны. Главной причиной является большая открытость экономики Германии. В 2023 г. экспорт товаров составил 34% ее ВВП против 27% в Италии и 23% во Франции. При этом экспорт товаров из Германии был в большей степени ориентирован на Китай: 6,1% от общего объема против 4,2% у Франции и 3,1% у Италии. (Более подробный анализ развития торговли между Германией и КНР за последние десятилетия – здесь.)

Показатели ценовой конкурентоспособности, рассчитанные Банком Италии, также свидетельствуют о более серьезном ухудшении положения немецких производителей с середины 2022 г. по сравнению с компаниями других стран еврозоны, что связано с ростом затрат на энергоносители и – позднее – с ускорением роста зарплат. Эта динамика резко контрастировала со значительным повышением конкурентоспособности немецких фирм в начале 2000-х гг. после реформ на рынке труда.

Экспорт товаров из Германии постепенно теряет обороты: вслед за отскоком после завершения вызванного COVID-19 кризиса он упал к лету 2024 г. ниже допандемийных значений. Экспорт из еврозоны за тот же период, напротив, увеличился примерно на 5% по сравнению с докризисным уровнем.

Источник: Евростат, расчеты автора

Примечание: цепные значения. Последнее наблюдение – III квартал 2024 г.

Третий фактор – это спад в автомобильной промышленности, вес которой в Германии вдвое больше, чем в еврозоне в целом. Падение является следствием низкого спроса и растущей конкуренции со стороны китайских производителей. О слабом внутреннем спросе на автомобили свидетельствует тренд на снижение числа их регистраций в еврозоне в целом. Анализ показывает, что с 2019 по 2023 г. автопром еврозоны пережил рост цен и уступал рынок китайским производителям. (Аналогичный анализ, проведенный Бундесбанком, подтверждает, что Германия в нескольких странах теряла долю авторынка с 2017 г.) Китай является серьезным соперником европейских автоконцернов, поскольку его недорогие электромобили в большом количестве экспортируются в Европу. С учетом того что для немецких электромобилей ЕС является наиболее важным рынком (85% продаж почти на $20 млрд), конкуренция со стороны КНР представляет собой большую угрозу.

Источник: Евростат, расчеты автора

Примечание: все данные приведены с учетом сезонных колебаний и в виде трехлетних скользящих средних. Последнее наблюдение – декабрь 2024 г.

Недавние изменения законодательства только добавляют неопределенности. Введенные Европейской комиссией в октябре 2024 г. пошлины на импорт электромобилей из Китая могут привести к ответным мерам, которые негативно скажутся на экспорте машин из Европы (Китай отреагировал пошлинами на импорт бренди из ЕС. – GURU). А планы обеспечить к 2035 г. нулевые выбросы CO2 для новых легковых автомобилей и микроавтобусов могут заставить домохозяйства ЕС отложить покупку новых машин.

Проведенный нами анализ побочных эффектов позволил количественно оценить взаимозависимость производственной активности в ключевых экономиках еврозоны. Для этого были использованы данные по индексу промышленного производства девяти стран (Германия, Италия, Франция, Испания, Нидерланды, Бельгия, Австрия, Финляндия и Португалия) с января 2010 г. по декабрь 2019 г. В итоге мы получили подтверждение довольно сильного влияния немецкой промышленности на производственный сектор других экономик зоны евро. Шоки в промышленности Германии на полугодовом горизонте объясняют почти 31% ошибок в прогнозах динамики промышленности Италии, в то время как обратный эффект – всего около 11%. Побочные эффекты для Франции и Испании также значительны, тогда как инновации, зарождающиеся в этих двух странах, имеют более слабое вторичное влияние на обрабатывающую промышленность Германии.

Описанные проблемы в краткосрочной перспективе, скорее всего, сохранятся. Во-первых, цены на природный газ в ЕС в ближайшие годы будут выше докризисных. Во-вторых, увеличение спроса остается маловероятным, а геополитические факторы создают риски сокращения экономической активности. И в-третьих, динамика спроса на автомобили для европейских автопроизводителей оставляет желать лучшего, тогда как конкуренция со стороны китайских компаний в ближайшие годы будет только усиливаться, особенно в сегменте экологически чистых технологий и секторе зеленой энергетики.

Примечание: представленное в этой колонке мнение принадлежит автору и не отражает точку зрения Центрального банка Италии.