.png)

Игроки на нефтяном, газовом и других энергетических рынках из года в год доказывают: несмотря на внешние шоки, они находят выход и возможность заработать. Но сейчас глобальная энергетика развивается не только по экономическим правилам – все больше растет влияние геополитики. Какие факторы в итоге перевешивают? Об этом пресс-секретарь РЭШ, а в прошлом – экономический журналист Алина Гребнева поговорила в одном из выпусков «Экономики на слух» с приглашенным профессором РЭШ Александром Маланичевым. Он рассказывает, от чего зависят цены на нефть, почему они так волатильны и кто на них влияет. А еще говорит о своем видении будущего энергетики. Совершить успешный зеленый переход к 2050 г. экономика, по мнению Маланичева, не успеет. Зато к 2100 г. мир, возможно, получит «вечную» батарейку и летающие автомобили. GURU публикует основные тезисы беседы.

Алина Гребнева

Динамику цен нефти определяет прежде всего баланс спроса и предложения, часто сложно предсказуемый: история учит, что самые неожиданные шоки могут внезапно перевести рынок в зону профицита или дефицита. Яркий пример такого «черного лебедя» – пандемия COVID-19, когда из-за массовой остановки предприятий снизился спрос на энергоресурсы и на мировом рынке возник переизбыток нефти. В какой-то момент цены на нефть марки WTI даже ушли в минус.

Фундаментально на спрос и предложение влияет ситуация в экономике с производственными мощностями и инвестициями. Большую роль играют и другие факторы, такие как денежная политика в США, геополитика, госрегулирование, например экологическое (о том, как прогнозировать цены на нефть, – в колонке Маланичева).

На нефтяном рынке далеко не все определяет «невидимая рука». На стороне предложения есть один ключевой игрок, от которого в значительной мере зависит, в какую же сторону качнется баланс на рынке, – это ОПЕК, уникальная межстрановая олигополия. Входящие в эту организацию страны контролируют 35% мировой добычи, а расширенный состав ОПЕК+, включая Россию, – более 50%. Увеличивая или уменьшая предложение нефти, картель может сильно и оперативно влиять на рынок, смягчая удары внешних шоков. В конечном итоге от стабилизации цен выигрывают и потребители нефти.

Сейчас цены на нефть поддерживаются на достаточно высоком уровне – более $80/барр. – во многом усилиями именно нефтяного картеля. ОПЕК+ убрала с рынка примерно 5% мировой добычи, свободные мощности входящих в этот блок стран сейчас оцениваются от 4,5 млн до 5,5 млн барр./сутки.

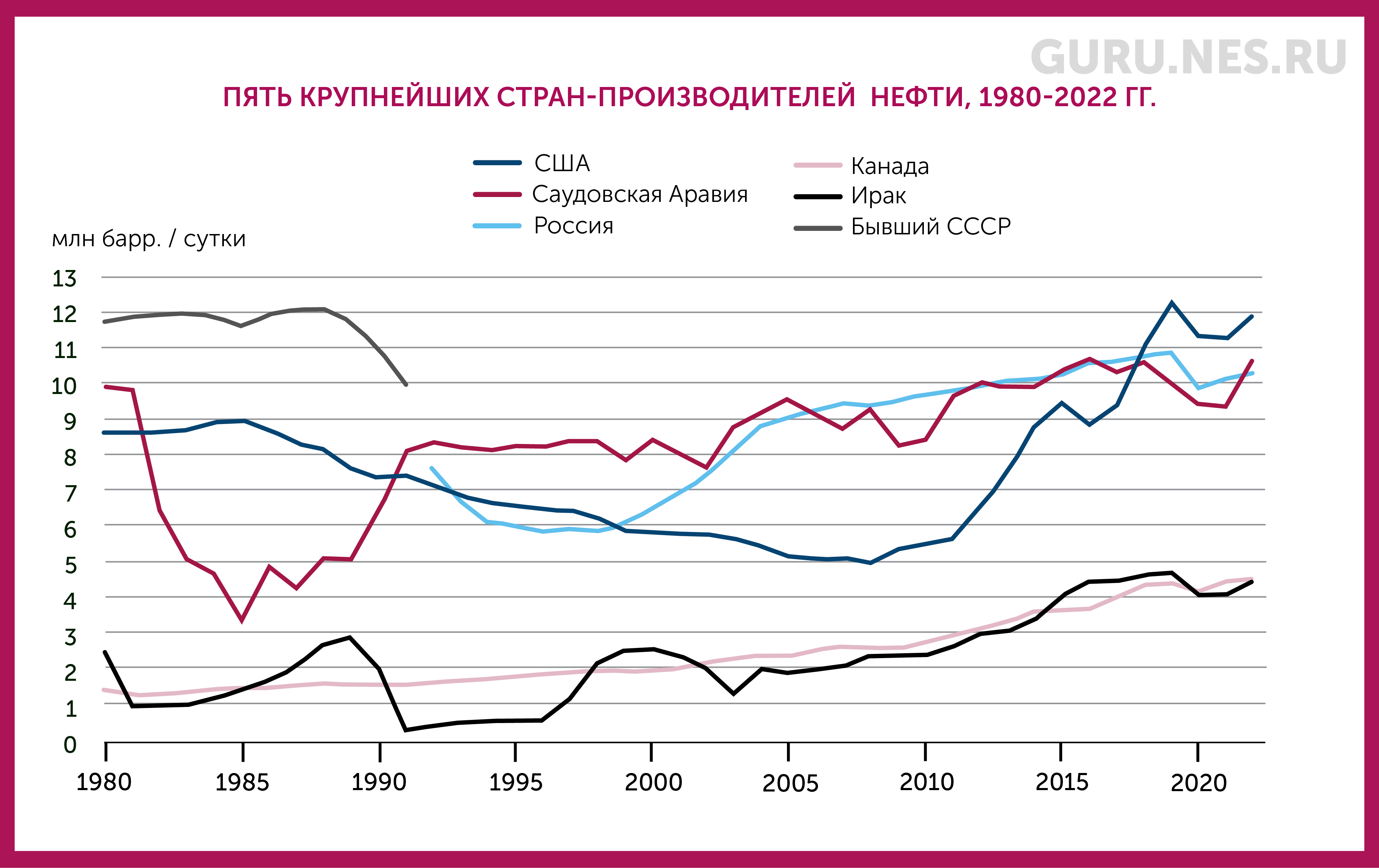

Но не только члены картеля выигрывают от его решений ограничить добычу. На них зарабатывают и их конкуренты – не входящие в картель производители нефти. Например, если участники ОПЕК+ снижают добычу, а другие добывающие страны – наращивают, то их производители получают двойную выгоду – от роста цен и возможностей увеличить свою долю рынка. В первую очередь это США.

Крупнейшие производители нефти в 1980–2022 гг., млн барр./сутки

Источник: Управление энергетической информации (EIA) США

США после сланцевой революции стали вторым регулятором мирового рынка нефти. Благодаря усовершенствованию технологий гидроразрыва пласта и горизонтального бурения, а также 3D-сейсмики добыча сланцевой нефти подешевела, став рентабельной, и в начале 2010-х начала быстро расти в США (см. график выше).

Оценки сланцевой революции были разными и порой диаметрально противоположными: одни видели в ней фактор снижения волатильности рынка, другие – ее роста. Например, в конце 2014 г. произошло обвальное снижение цен на нефть (с максимумов около $115/барр. до уровня ниже $60/барр.) из-за избытка предложения и невысокого спроса в условиях медленного роста мировой экономики и повышения энергоэффективности.

Когда нефть дорожает, американские добывающие компании наращивают мощности, и вслед за ценами растет добыча. Но перенасыщение рынка приводит к снижению цены, а вслед за ней – добычи, поскольку компании бурят, исходя из динамики рыночных цен. Затем падение предложения приводит к дефициту на рынке и начинается новый цикл роста цен, говорит Маланичев. Нижняя точка цикла, который был запущен сланцевой революцией, была зафиксирована в январе 2016 г., когда котировки пробили уровень $30/барр., после чего двинулись вверх. А осенью 2016 г. вверх устремилась и добыча в США, отыгрывая прежнее падение.

По мнению Маланичева, централизованная реакция ОПЕК на ситуацию оперативнее, чем у участников фрагментированного рынка США. Решение американских игроков, например, снизить добычу из-за падения цен может отразиться на рынке через полгода-год.

Ключевой фактор рынка нефти – состояние ведущих экономик, и пока они посылают смешанные сигналы. Прогнозы роста ВВП США улучшаются (в апреле МВФ повысил прогноз с 2,1 до 2,7% и с 1,7 до 1,9% в 2024 и 2025 гг. соответственно). Однако такой популярный индикатор, как инверсия кривой доходности гособлигаций (когда короткие бумаги становятся более доходными, чем длинные), указывает на то, что угроза рецессии в США сохраняется.

Источник: Федеральный резервный банк Сент-Луиса

Оживляется экономика еврозоны, которая, согласно апрельскому прогнозу МВФ, вырастет в этом году на 0,8% после 0,4% в прошлом году, а в 2025 г. ускорится до 1,5%. Правда, в январе МВФ ожидал несколько большего ускорения.

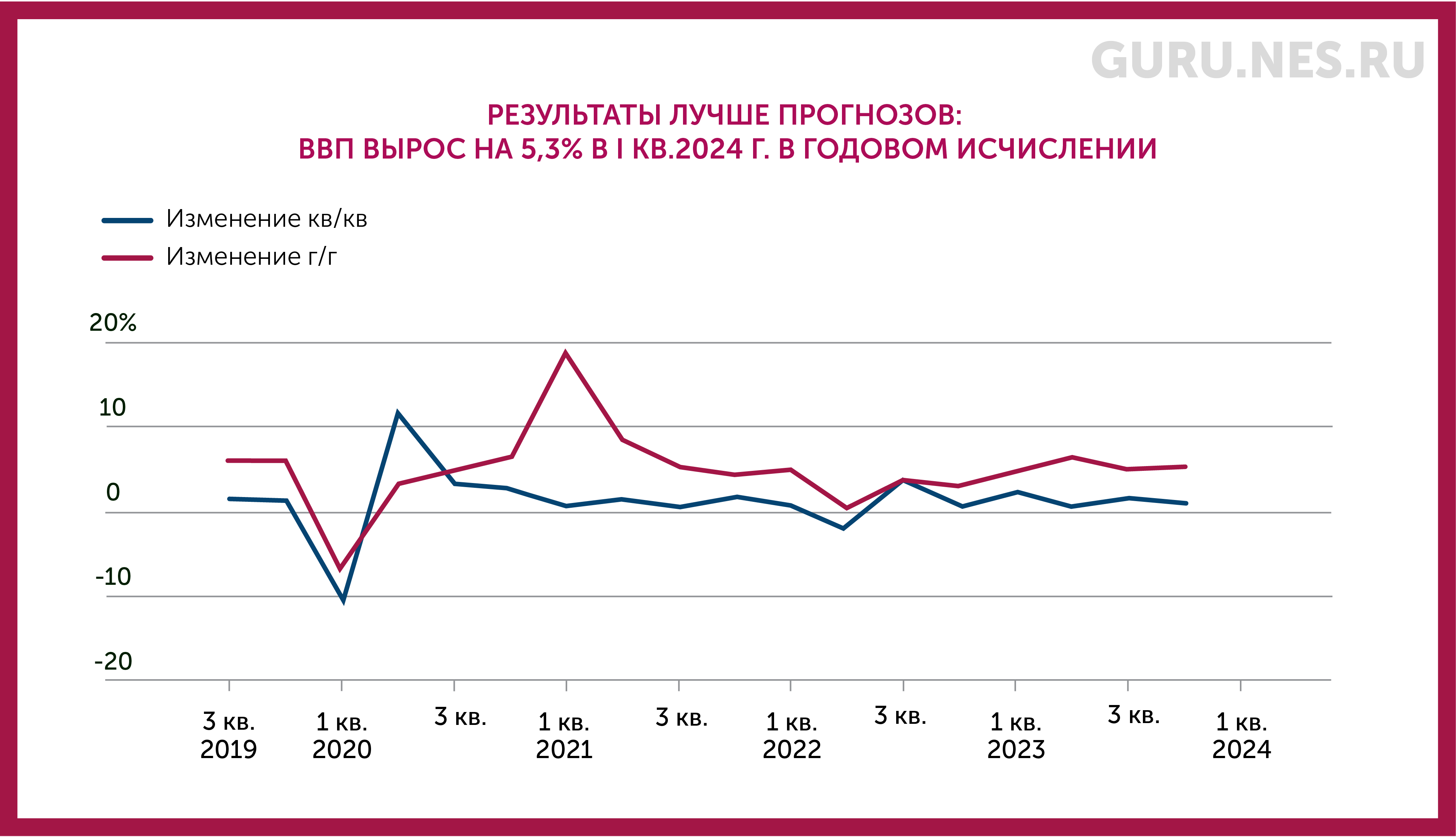

Большая загадка – ситуация в экономике Китая, которая в I квартале, обогнав прогноз, выросла на 5,3% в годовом выражении. В то же время она сталкивается с большими проблемами, в том числе в секторе недвижимости. Но поддержка со стороны правительства вселяет надежды на высокий спрос Китая на энергоресурсы, считает Маланичев.

Динамика ВВП Китая

Источник: Bloomberg, Национальное бюро статистики КНР

Впрочем, не только ситуация в экономике и связанные с ней решения производителей нефти, включая ОПЕК+, влияют на котировки. Последние годы они все больше зависят от геополитики (о том, как и насколько эффективно работают санкции против российской нефти, – в одном из прошлых выпусков «Экономики на слух»).

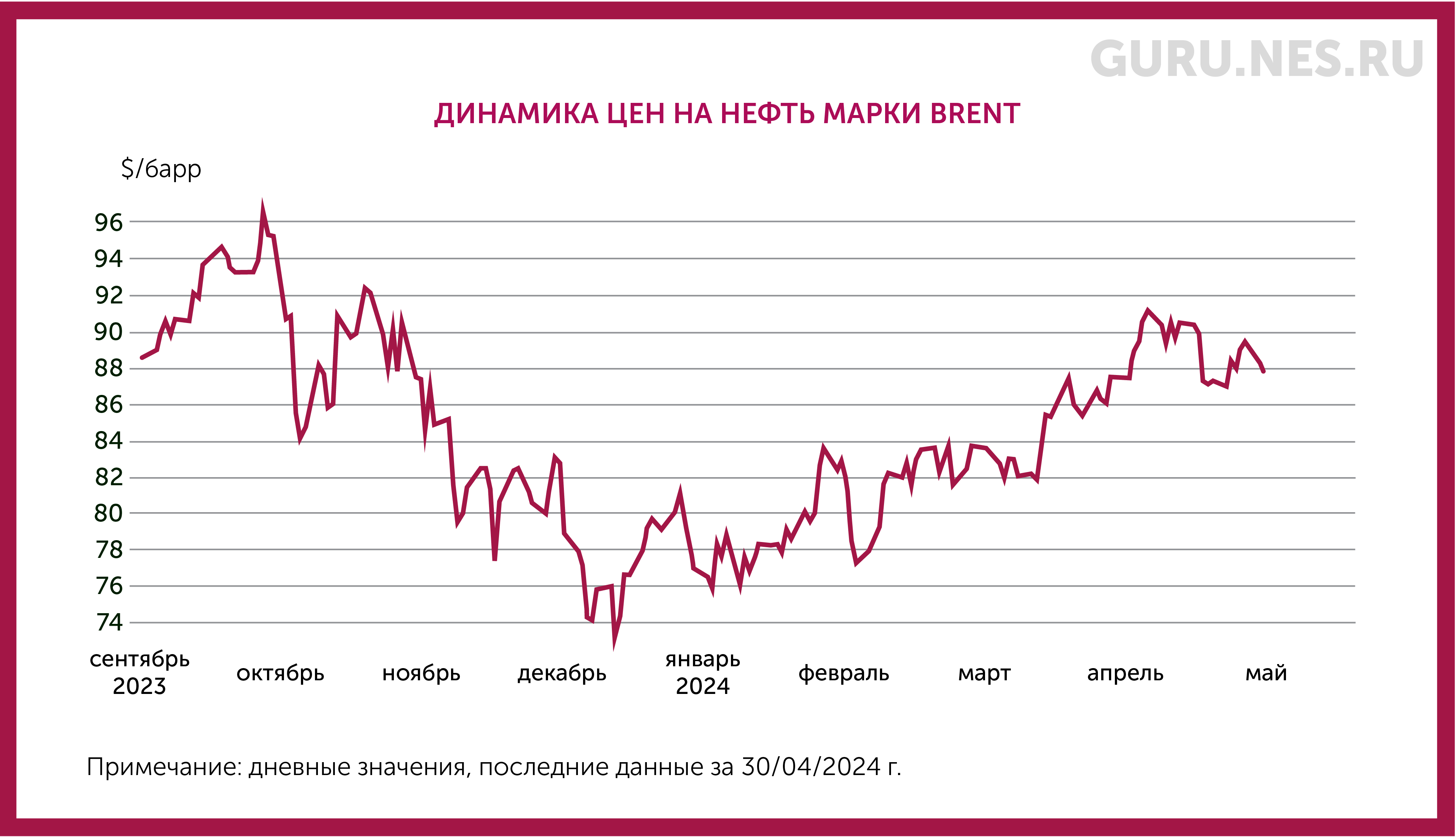

Динамика цен на нефть марки Brent, $/барр.

Источник: Bloomberg, Всемирный банк

Без геополитической напряженности баррель нефти был бы на $10 дешевле и стоил бы около $70, подсчитал Маланичев. Вклад геополитики в ценообразование может значительно вырасти, например, если будет усиливаться конфликт между Израилем и Ираном и последний перекроет Ормузский пролив. Это может привести к росту цен и в 1,5, и в 2 раза, однако вероятность такого сценария невелика.

Еще одна зона риска – возможная новая торговая война США с Китаем в случае возвращения Дональда Трампа в Белый дом. Введение существенных импортных пошлин на китайские товары может привести как к росту инфляции в США, так и к торможению их экономики, что негативно скажется на мировом рынке энергоносителей.

Каково влияние ударов по российским НПЗ

Атаки дронов сначала приводят к снижению цен на нефть: когда падает перерабатывающая мощность, то значительная часть нефти, которая до этого перерабатывалась на НПЗ, отправляется на экспорт. Увеличение экспорта российской нефти теоретически приводит к снижению цены на нефть. Одновременно происходит снижение экспорта нефтепродуктов, что, наоборот, приводит к росту цен на нефтепродукты и прибыли зарубежных НПЗ. Но в целом, по мнению Маланичева, ситуация некритичная, поскольку в результате ремонта мощности удается довольно быстро восстанавливать.

По оценкам McKinsey, пик спроса на нефть будет достигнут в 2030 г. Какой же вид топлива займет ее нишу? Это как раз и покажет зеленый переход. Промежуточным звеном четвертого энергетического перехода Маланичев называет газ в совокупности с ядерной энергетикой.

Главное различие рынков нефти и газа в том, что последний более фрагментирован. Однако, после того как США стали крупнейшим экспортером СПГ, региональные различия начали постепенно стираться. Американский, европейский и азиатский рынки становятся более связанными. По мнению Маланичева, цены в итоге будут более-менее синхронизированы и на горизонте до 2035 г. мы увидим, как выстроится новая ценовая взаимозависимость указанных рынков.

Расширение автопарка электромобилей приведет к снижению потребления нефтепродуктов. Доля электрокаров уже сейчас превышает 30% в продажах новых авто в Китае. Но она существенно меньше и в Европе, и в США. К тому же, для того чтобы общий спрос на дизель и бензин стал заметно снижаться, должна существенно увеличиваться доля электромобилей и гибридов не только в автопарке, но и на дорогах. Сейчас средний срок использования автомобиля – около 10 лет. Именно поэтому на горизонте 10 лет могут произойти заметные изменения в массовом использовании электрокаров. Но на каком «топливе» будут ездить электрокары, которые нужно постоянно подзаряжать?

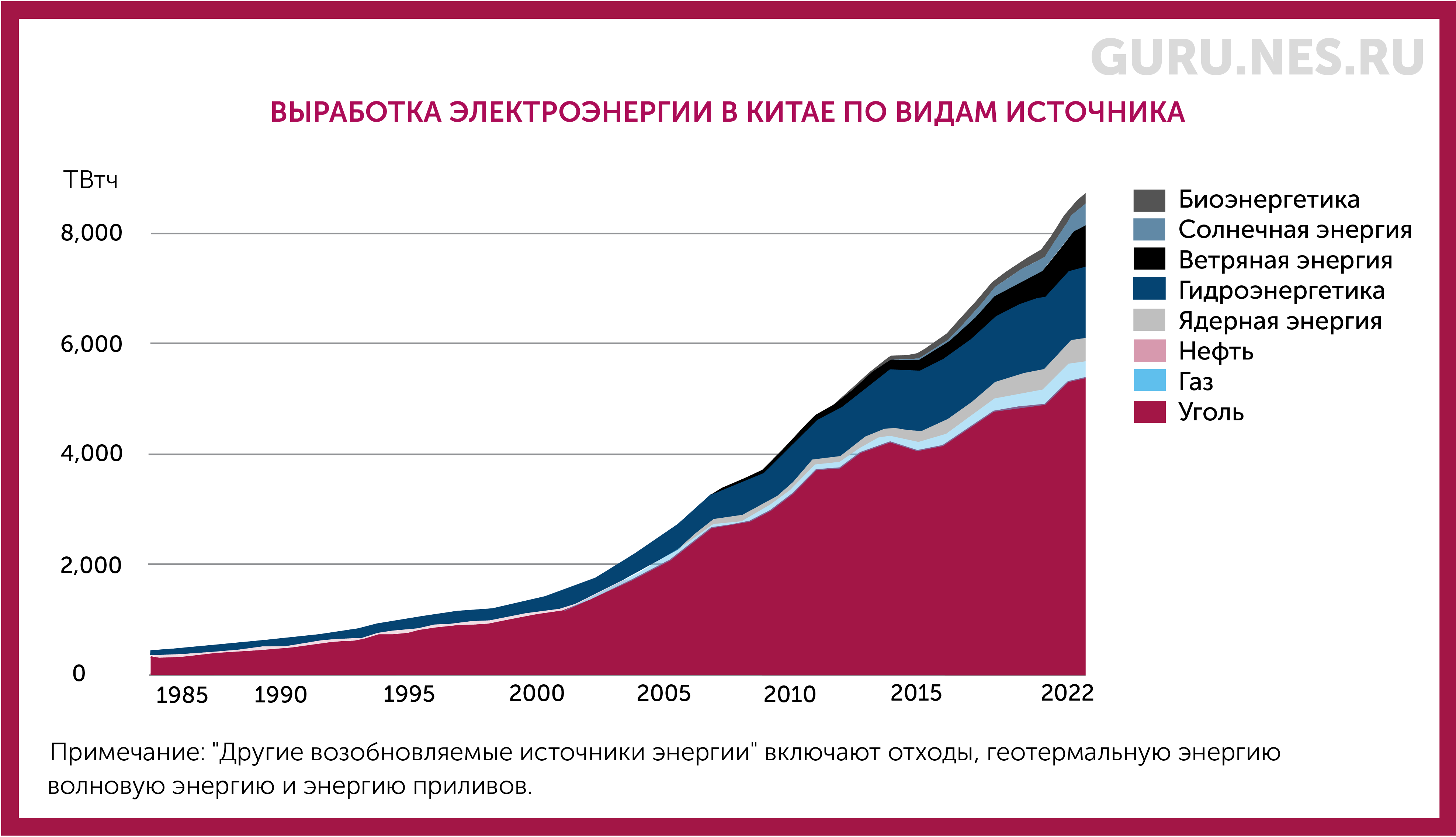

Сейчас в качестве «топлива» для электромобилей, в частности, в Китае используется электроэнергия с угольных электростанций. Уголь – довольно грязный вид топлива, однако именно он является ключевым энергоносителем для Китая, где находится 60% мировой угольной генерации. В целом Китай импортирует примерно 45% от потребляемой им нефти, 70% газа и только 9% угля, поскольку обладает собственными большими запасами угля.

Источник: Our World in Data, BP Statistical Review, Ember

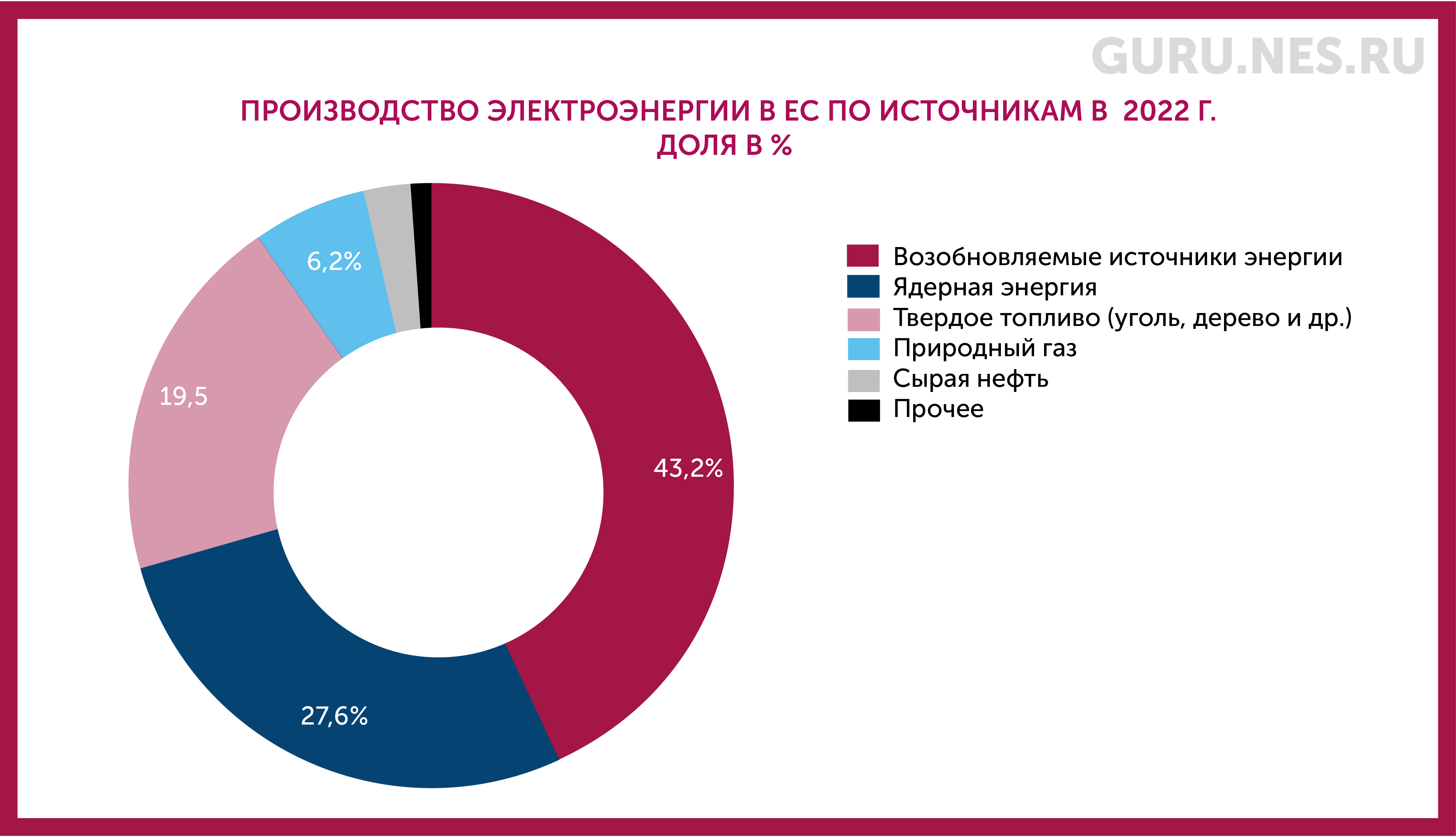

Евросоюз, напротив, ускоренными темпами пытается уйти от всех видов неэкологичного топлива, в том числе сокращая использование нефтепродуктов и угля. Согласно последнему отчету Еврокомиссии, среди источников энергии 1-е место в ЕС уже сейчас занимают возобновляемые (их доля – 43%) – гидро-, ветряная и солнечная электроэнергия. Однако, по мнению Маланичева, такие источники являются весьма неустойчивыми: перейти полностью только на ветряную и солнечную электрогенерацию не получится, пока ее нужно дополнять в том числе электростанциями на таком топливе, как уголь и газ.

Источник: Eurostat

Основным вызовом для зеленого будущего является то, насколько синхронно страны совершат энергопереход. У бедных развивающихся экономик нет ресурсов для внедрения экологичных технологий. У развитых экономик вроде Германии есть все шансы приблизиться к нулевым нетто-выбросам парниковых газов к 2050 г. Однако возникает вопрос конкурентоспособности промышленности – уже сейчас ЕС вынужден вводить дополнительные пошлины в отношении китайской зеленой продукции вроде солнечных панелей и электрокаров. Пошлины в отношении китайских электромобилей также вводят США.

По всему миру сейчас возникают десятки стартапов, основная цель которых – создать не просто экологически чистое, но еще и экономически выгодное топливо. Среди таких проектов – синтетический природный газ, который получают путем смешения улавливаемого углекислого газа с зеленым водородом. Но пока это довольно дорогостоящая и взрывоопасная технология.

Среди более перспективных направлений – миниатюрные ядерные реакторы, которые теоретически могут появиться в будущем в каждом дворе. Проблема крупных ядерных электростанций сейчас заключается в том, что для охлаждения рабочей зоны реактора требуется много воды. Кроме того, по-прежнему актуальны вопросы безопасной эксплуатации больших АЭС.

Есть несколько типов миниатюрных ядерных реакторов. Например, изотопные реакторы для космических аппаратов. Такие в свое время разрабатывали в СССР. Также есть прототипы в США. Вторая технология – это уже существующие реакторы для атомных подводных лодок. Они используют в качестве теплоносителя не воду, а расплавленные щелочные металлы, благодаря чему такие технологии могут применяться на малых ядерных электростанциях. За малой ядерной энергетикой будущее, и сама идея «вечной» атомной батарейки, которая будет размером с обычную батарейку, не кажется такой уж нереальной. Возможно, именно благодаря новым технологиям в ядерной энергетике мир ждет зеленое будущее с летающими автомобилями уже в 2100 г.