.png)

Разговоры о чрезмерной зависимости мировой экономики от доллара идут десятилетиями, но антироссийские санкции обострили проблему: глобальная расчетная система была использована как оружие. Россия предлагает странам БРИКС+ создать альтернативную финансовую инфраструктуру. Получится ли уйти от доллара и как далеко?

Михаил Оверченко

Избранный президент США Дональд Трамп, инаугурация которого пройдет 20 января, грозил странам БРИКС 100%-ными пошлинами, если они не возьмут на себя обязательство не создавать новую валюту и не поддерживать любую другую валюту, «которая заменила бы могучий доллар США». «Они могут пойти и найти другого «лоха»!» – написал он в соцсети Truth Social.

Беспокойство его преждевременно. Идея действительно существовала (см. врез). Но на прошедшем в октябре 2024 г. саммите страны БРИКС ее не рассматривали. Что касается другой идеи – новой платежной системы, то они договорились лишь «обсудить и изучить возможность создания независимой трансграничной расчетно-депозитарной инфраструктуры BRICS Clear – инициативы, дополняющей существующую инфраструктуру финансовых рынков».

Такая неспешность объяснима: создать альтернативную систему сложно и долго.

Антироссийские санкции привели не только к блокировке активов в западных депозитариях и банках, но и к радикальному усложнению расчетов. Из-за угрозы США применить вторичные санкции к иностранным банкам даже платежи в национальных валютах проходят со скрипом.

Доллар и глобальная расчетная система фактически были использованы в качестве оружия,отмечал профессор Гарвардской школы Кеннеди Джеффри Фрэнкель, один из ведущих экспертов по валютам и денежной политике. Это рикошетом ударило по торговым партнерам России: китайские компании сталкиваются с трудностями при получении оплаты за свой экспорт в Россию. В условиях обостряющейся геополитической конкуренции это провоцирует дедолларизацию (сокращение использования доллара), а также поиск альтернативного способа расчетов.

В БРИКС+ входят крупные страны, и их роль в мире растет. За четверть века с 2000 по 2024 г. ВВП стран БРИКС+, включая принятые в объединение в 2023 г. Египет, Эфиопию, Иран и ОАЭ, увеличился с 10,3 до 26,3%, а по паритету покупательной способности – с 20,1 до 36,8%. На БРИКС+ приходится 42,4% валютных резервов всех центробанков мира (в 2000 г. было вдвое меньше) и 22,2% резервов золота. Доля стран блока в международной торговле увеличилась с 11,4 до 20,4%, в них живет 44% населения Земли.

Члены объединения тесно взаимодействуют между собой. 28% товарооборота этих стран происходит между ними (в 2008 г. было 22%), а доля БРИКС+ в торговле развивающихся стран выросла за тот же период с 19 до 31%.

БРИКС+ активно дедолларизирует свои финансовые потоки, что видно по снижению доли доллара в их трансграничных банковских проводках, международных долговых ценных бумагах и внешнем долге, перечисляют эксперты банка ING – главный экономист по странам СНГ Дмитрий Долгин и глобальный директор по анализу рынков Крис Тернер.

Все это серьезные предпосылки для дедолларизации и создания новой платежной системы. Но недостаточные для того, чтобы перейти к единой валюте. «Это, конечно, утопия», – говорила «Экономике на слух» профессор РЭШ Наталья Волчкова: столь разные страны введением единой валюты могут только разрушить свое торговое и экономическое взаимодействие. Это видится маловероятным, отмечалии аналитики Института исследований и экспертизы ВЭБ.РФ.

На руках у БРИКС+ есть крупный валютный козырь – это юань. Почему бы ему не побить доллар? Джим О’Нил, который в 2001 г., будучи главным экономистом Goldman Sachs, придумал термин BRIC, вспоминал, что разговоры о замене доллара ведутся с тех пор, как в 1980-е он начал работать в финансовом секторе, но ничего существенного в этом направлении сделано не было. Развитие экономики Китая сделало эти разговоры более конкретными: сможет ли валюта второй экономики мира пошатнуть гегемонию доллара?

Размера экономики и желания дедолларизироваться для этого мало, указывал в лекции «Какие валюты доминируют в мировой экономике?» профессор Гарварда и выпускник РЭШ Олег Ицхоки. Доминирующая валюта должна удовлетворять ряду условий. У доллара они сейчас есть, а у большинства других валют, включая юань, нет:

●в ней безопасно хранить деньги (государствам – резервы, людям – сбережения, компаниям – свободные средства), ее легко купить и продать;

●в ней легко брать в долг;

●в ней устанавливают цены и ведут расчеты большинство участников рынков – финансовых, торговых и др.;

●другие страны ориентируются на нее в своей денежной политике.

Все эти свойства связаны между собой, объяснял Ицхоки. Если деньги хранятся в долларах, то банкам удобно в них выдавать кредиты, в том числе при торговом финансировании, и берущим эти кредиты компаниям удобно назначать в долларах экспортные цены. Если страна много экспортирует в долларах, то у нее есть стимул упростить жизнь своим экспортерам – стабилизировать курс валюты. Чем больше стран фиксирует валюты к доллару, тем больше долларовая экономика. Сейчас около 80 стран частично или полностью фиксируют курсы своих валют к доллару, отмечает Ицхоки, в том числе Китай, несмотря на экономическую и геополитическую конкуренцию с США.

Но еще важнее финансовая глобализация, добавляет Ицхоки: крупные компании и многие правительства привлекают капитал не в национальных валютах. В торговле роль юаня может возрасти, но привлечь большие средства в юанях или приобрести гособлигации Китая в резервы в значительных объемах не получится, потому что, опасаясь оттока капитала, Китай ограничивает движение по капитальному счету. Россия испытала это на себе: она уже два года ведет переговоры с Китаем о выпуске гособлигаций в юанях.

Валюты БРИКС+ не подходят для резервов, отмечает ING: у этих стран просто нет достаточно инструментов, которые могли бы приобрести управляющие: «Мы считаем, что очень скромный внешний долг – 6% от общемирового (против 21% у США) – является одним из ключевых препятствий для более широкого использования валют стран БРИКС+ в качестве резервных».

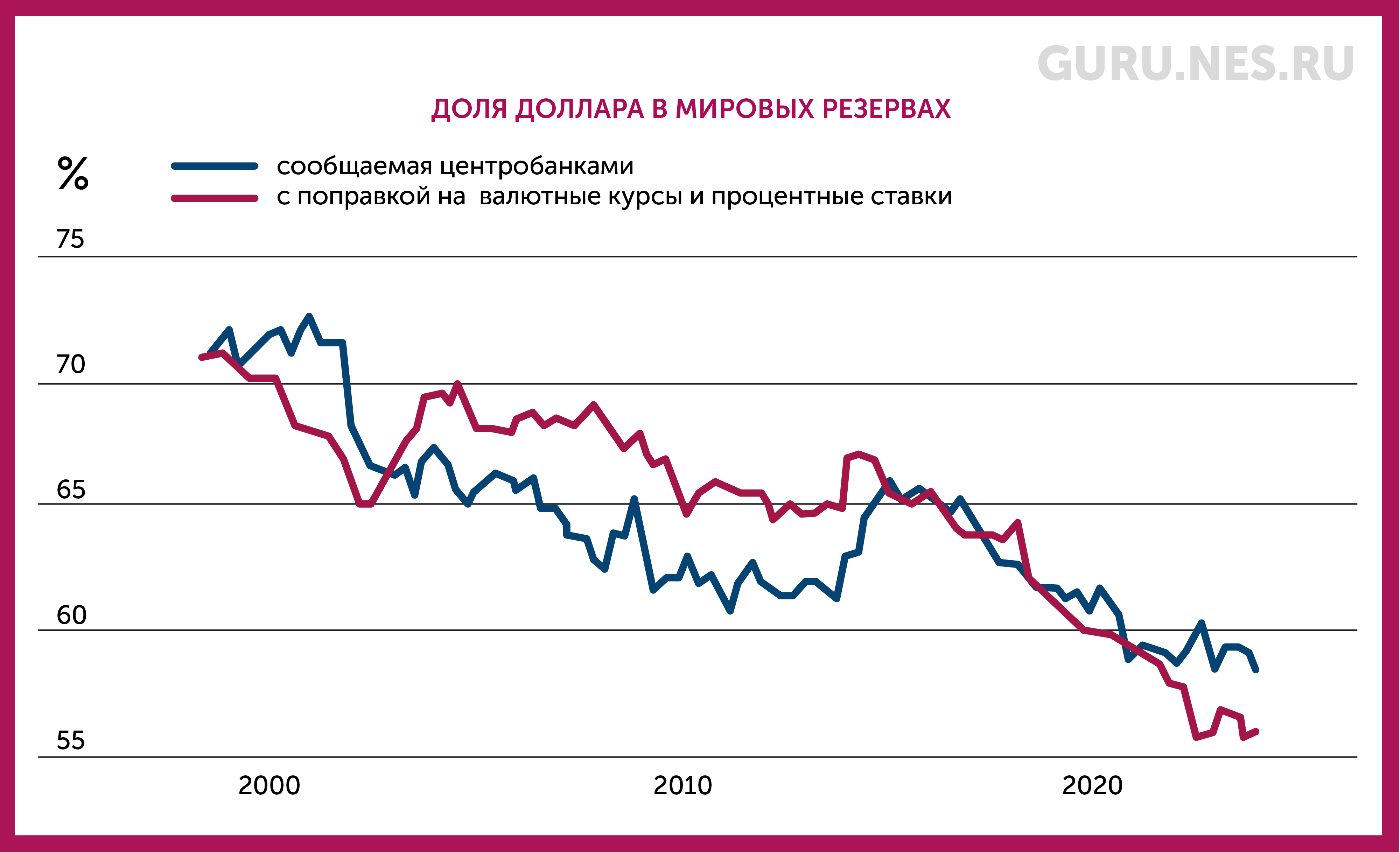

С 2016 г., когда МВФ включил юань в список резервных валют, его доля в резервах центробанков составила всего 2,3%. Доля доллара в мировых резервах в этом веке сокращается примерно на 0,5 процентного пункта (п. п.) в год – с 71% в 1999 г. до 58% на конец 2023 г. Но заменяют его валюты стран – партнеров США, от появившегося в начале века евро до – особенно в последние годы – австралийского и канадского долларов, южнокорейского вона, валют скандинавских стран.

Источник: расчеты С. Арсланалпа, Б. Эйхенгрина, Ч. Симпсон-Белл

Важные качества эмитентов резервных валют – открытый капитальный счет, длительная история проведения разумной и стабильной политики, а также ее прозрачность и предсказуемость, писали экономисты МВФ Серкан Арсланалп, Барри Эйхенгрин и Чайма Симпсон-Белл. Даже если Китай отменит ограничения на движение капитала, эту историю надо сформировать, завоевать доверие. Именно поэтому в любом случае юаню потребуется длительное время, для того чтобы составить доллару серьезную конкуренцию. Еще один аргумент для этого приводит Фрэнкель: в международных операциях очень важную роль играет сетевой эффект – доллар удобен, потому что им пользуются все. Во многом в силу этой большой инерции роль доллара в мировой финансовой системе до сих пор так важна и значительно превосходит роль США в мировой экономике и торговле.

Наиболее вероятным сценарием Ицхоки считает постепенную фрагментацию мировой финансовой системы: некоторые страны будут ориентироваться на экономику Китая, другие – на США и западные экономики, а третьи – торговать и с теми и с другими (что-то вроде движения неприсоединения во время холодной войны). В торговле этот процесс уже идет, отмечала первый заместитель директора-распорядителя МВФ Гита Гопинат: ограничений торговли становится все больше, а мир разделяется на блоки – «западный», «восточный» и «неприсоединившиеся».

Многих раздражает «непомерная привилегия», которой пользуются США, как эмитент главной мировой валюты. Они платят относительно низкие проценты по своим иностранным обязательствам, получая при этом относительно высокие доходы по своим иностранным активам, указывал Маурисио Мишель Хабиб, ведущий экономист Европейского центробанка. По его расчетам, в 1981–2008 гг. только эта разница составляла 1,27 п. п. в год, а если добавить к ней прирост капитала, то получится более 3 п. п. Непомерная привилегия также увеличивает максимально устойчивый долг США на 22% ВВП, добавляют помощник профессора экономики Университета Торонто Джейсон Чой с коллегами, поэтому превышение долгом порога в 100% ВВП не вызывает у инвесторов особого беспокойства.

Привилегии подобного масштаба даже близко нет ни у каких других валют. Но от нее выигрывают не только США, показал Алексей Осколков, научный сотрудник Фонда Коулза по исследованиям в области экономики при Йельском университете и выпускник РЭШ. В кризисы приток капитала в богатые страны сдерживает сокращение внешнего спроса – таким образом, США как бы предоставляют страховку другим странам, рассказывал он в колонке для GURU. Инвесторы из США и других развитых стран принимают на себя часть потерь в высокорискованных активах развивающихся стран и поэтому непомерную привилегию можно интерпретировать как премию за глобальный риск, объясняет Осколков.

Обратная сторона «непомерной привилегии» – столь же большая ответственность, отмечал Ицхоки. Она проявляется во время кризисов: доллар обычно дорожает, потому что инвесторы прячут деньги в безопасных казначейских облигациях, а те страны, которые хранят резервы в долларах, фактически получают от США «трансфер богатства», в то время как инвесторы из США теряют во время кризисов на своих международных активах.

Самым перспективным направлением дедолларизации аналитики ING считают торговлю топливом: в ней доля БРИКС+ в операциях развивающихся стран увеличилась до 37% (20% в 2008 г.). Уже сейчас нефть и нефтепродукты между странами блока продаются за национальные валюты – юани, дирхамы ОАЭ, рубли и индийские рупии, но сведения об этом отрывочны и надежной статистики, позволяющей определить масштабы таких операций, нет, отмечает ING.

Потенциал такой дедолларизации за пределами блока ограничен, пишут экономисты банка: в странах БРИКС+ добывается лишь 30% нефти. Столько же приходится на США, Канаду и Мексику, а 95% внешней торговли (всей, а не только топливом) в обеих Америках ведется в долларах. Кроме того, доля стран БРИКС+ в мировой торговле составляет около 20% (и почти не растет) по сравнению с 60% у развитых стран.

Источник: МВФ, Всемирный банк, Банк международных расчетов, Refinitiv, SWIFT, ING, национальные источники

Чтобы обходиться без доллара, необходимо выстроить инфраструктуру. Создание платежных систем вполне возможно, уязвимость мирового порядка с одной платежной системой налицо, говорила Волчкова. Для развития расчетов в национальных валютах критически важно укрепить банковские сети БРИКС, запустить в работу BRICS Bridge – платежную инфраструктуру для расчетов в цифровых валютах между центральными банками, а также независимый расчетно-депозитарный механизм BRICS Clear – единую инфраструктуру учета ценных бумаг и перестраховочный механизм, перечисляет Институт ВЭБа.

Для цифровых валют нужна принципиально новая инфраструктура, система международных расчетов в цифровых валютах центробанков (CBDC). Аналитики ING видят в использовании CBDC большой потенциал дедолларизации. Существующая система банков-корреспондентов так устроена, что, даже если транзакция не номинирована в долларах, в ней часто задействованы доллары и, следовательно, она проходит через американский банк, объясняют они. Единая платформа CBDC позволила бы проводить операции между двумя валютами напрямую, но ее построение займет годы. Использование валют крупных экономик в региональных транзакциях закономерно, просто это не делает их кандидатами на замену доллару как валюте № 1, резюмирует Фрэнкель.